Hvað er mikið eftir af olíu í heiminum?

- Jean-Rémi Chareyre

- Feb 10, 2022

- 9 min read

Updated: Jan 14

Hvað er mikið eftir af olíu í heiminum?

Stutta svarið er: nóg til að valda 3° til 4°c hlýnun og fullt af leiðindum, en ekki nóg til að halda áfram að lifa lífinu eins og við höfum gert.

Eins og sést á ritinu hér að neðan er olía um 34% af orkunni sem heimurinn notar í dag:

Olían var hins vegar ekki fyrsta jarðefnaeldsneytið sem kom á sögusviðið, heldur voru það kolin sem komu iðnbyltingunni af stað. Fyrstu verksmiðjurnar voru knúnar kolum, en sömuleiðis fyrstu lestir og skip. Húshitun var líka lengi vel gjarnan koladrifin. Eins og sést á myndritinu hér að neðan þá var það ekki fyrr en á fyrri hluta 20. aldar sem olían komst á heimskortið sem mikilvægur orkugjafi:

Fram að seinni heimsstyrjöld voru kol ráðandi orkugjafi í heiminum, en eftir 1945 varð algjör sprenging í olíuframleiðslu, og það fram að olíukreppunni 1973. Þessi 30 ár voru tímabil fordæmalauss hagvaxtar í iðnríkjum, með að meðaltali 5% hagvöxt á ári, en á sama tímabili jókst olíuframleiðsla um 5-10% á ári. Takið eftir að olían kom ekki beinlínis í staðinn fyrir kolin, heldur bætist hún ofan á kolin, á sama hátt og gas fór að bætast ofan á þetta allt saman eftir 1960-70.

En strax upp úr sjötta áratugnum fóru menn að velta fyrir sér hversu lengi olíuævintýrið gæti endað. Bandaríski jarðfræðingurinn M. King Hubbert, starfsmaður hjá olíufyrirtækinu Shell, hannaði árið 1958 aðferð til að reyna að spá fyrir um hvenær olíuframleiðsla myndi ná hámarki. Peak-kenning Hubberts (e. “peak oil”) byggði á þeirri einföldu staðreynd að öll vinnsla á auðlind sem er ekki endurnýjanleg hljóti á einhverjum tímapunkti að ná hámarki og byrja síðan að dala þangað til hún væri uppurin (Hubbert-kúrvan). Kúrvan gæti litið svona út:

Eins og sést á myndinni hér að ofan, þá er ekki um það að ræða að olían klárist bara sí svona allt í einu eins og einhver hafi skrúfað fyrir, heldur gerist það hægt og bítandi þannig að framleiðslan verður sífellt minni ár eftir ár. Það er erfitt að spá fyrir um hversu brött brekkan niður á við verður, en ef hún er jafn brött og brekkan upp á við þá getur verið um 5% samdrátt í framleiðslu að ræða árlega. Rétta spurning er því ekki “hvenær klárast olían?” heldur frekar “hvenær byrjar framleiðslan að dala og hversu hratt minnkar hún?”.

Til þess að spá fyrir um toppinn á kúrfunni notaði Hubbert mjög einfalda aðferð. Til þess að vinna olíu þarf fyrst að finna hana. Því meiri olía sem finnst í dag, því meiri olía mun vinnast í framtíðinni, en því minna finnst í dag, því minna mun vinnast í framtíðinni. Olíufundir síðari ára eru því góð vísbending um framtíðarþróun framleiðslunnar. Með því að teikna upp það magn af olíu sem finnst á hverju ári yfir ákveðið tímabil, þá myndast kúrfa sem er einhvers konar spá um hvað mun vinnast í framtíðinni og hvenær toppnum verður náð:

Grænu punktarnir tákna magn olíu sem finnst á hverju ári (í milljörðum tunnu).

Svarta kúrfan vinstra megin er einföldun (sléttun) á þeim tölum.

Brúna kúrfan er Hubbert-spáin um framleiðslu, í raun spegilmynd af fyrstu kúrfunni með 35 ára tímafærslu.

Brúnu punktarnir eru rauntölur um olíuvinnslu.

Hubbert-kúrfan spáði sem sagt að toppnum í olíuframleiðslu Bandaríkjanna yrði náð á árunum 1970-73, og toppnum var í rauninni náð… á árunum 1970-73! Nokkuð vel að sér vikið, herra King Hubbert!

Hubbert-kúrfan hefur reynst mjög gagnleg, en þegar kemur að því að uppfæra kúrfuna á alþjóðastigið er málið því miður aðeins vandasamara. Í fyrsta lagi eru mörg olíuframleiðsluríki í heiminum, og tölur um olíufundir og olíubirgðir í hverju ríki eru ekki alltaf aðgengilegar eða áreiðanlegar. Olíurisar kaupa þjónustu sérhæfðra ráðgjafafyrirtækja á borð við Rystad Energy til að njósna um starfsemi og olíubirgðir hvors annars, en þjónusta þeirra kostar fúlgufjár þannig að einstök ríki hafa ekki efni á slíkum upplýsingum og þurfa að byggja framtíðarplön sín á lítið annað en óskhyggju. Stríðsátök geta líka sett strik í reikninginn.

Í öðru lagi hafa Bandaríkin og nokkur önnur ríki á síðustu árum gripið til þess ráðs að vinna “óhefðbundna olíu” (e. “unconventional oil”) til þess að vega upp á móti samdrátt í vinnslu hefðbundinnar olíu, og hafa þannig getað aukið framleiðslu sína á ný. Mesta framleiðsluaukningin hefur orðið þökk sé vinnslu móðurbergsolíu (e. "tight oil" eða "shale oil"), en með þeirri vinnslu tókst Bandaríkjunum að snúa við samdrættinum sem hafði orðið síðan 1973 (meira um vinnslu móðurbergsolíu neðar í greininni):

Það sem við vitum nú þegar er að vendipunktur í olíuvinnslu heimsins varð árið 1980, en í fysta skipti það ár var olíumagn í öllum nýjum uppgötvunum minni en framleiðsla ársins. Með öðrum orðum höfum við verið að éta fleiri kartöflur en við höfum verið að uppskera á hverju ári síðan 1980. Það segir sig sjálft að kartöflugeymslan hlýtur að fara að tæmast.

Gráu súlurnar sýna hversu mikið hefur fundist af olíu í heiminum á hverju ári

Rauða línan sýnir olíuframleiðslu í heiminum

Önnur mæling sem bendir til þess að það sé stutt í samdrátt er eitthvað sem sérfræðingar í orkubransanum kalla EROI (e. “Energy Return On Investment”) eða arðsemi orkufjárfestingar. Þetta er það sem bóndinn myndi kalla “kartöfluuppskeran”. Fyrir hverja kartöflu sem bóndinn stingur niður, eða "fjárfestir", fær hann X margar kartöflur til baka eftir uppskeru, til dæmis 10 kartöflur fyrir hverja eina kartöflu sem hann hefur sett niður eða “fjárfest” (1:10). Því hærra sem hlutfallið er, því meira græðir bóndinn. En ef hlutfallið versnar ár frá ári, segjum til dæmis vegna þess að jarðvegurinn er að spillast, þá lækkar arðsemin. Hann getur samt aukið framleiðsluna með því að setja niður fleiri kartöflur, en þegar hlutfallið er komið niður í 1:1 (bóndinn fær þá eina kartöflu fyrir hverja sem hann setur niður) þá getur hann pakkað saman, því fjárfestingin borgar sig ekki lengur. Hann getur alveg eins étið eða selt útsæðið beint.

Olíuvinnslufyrirtæki eru í sömu stöðu og bóndinn. Til þess að geta selt eldsneyti þarf fyrst að nota eldsneyti eða aðra orku, til að leita að olíunni, bora eftir henni, dæla hana upp á yfirborðið, flytja hana á hreinsunarstöð, umbreyta hana í eldsneyti, og flytja hana að lokum á sölustað. EROI hlutfallið segir til um hvað olíuframleiðendur ná að framleiða mikla orku miðað við hversu mikið þeir hafa fjárfest af orku í leit, framleiðslu, hreinsun og flutningi. EROI er sem sagt mælikvarði á arðsemi olíuuppskerunnar. Sú arðsemi hefur farið lækkandi á síðustu áratugum: EROI-hlutfallið var allt að 1:100 á blómatíma olíuframleiðslunnar (1900-1950) en er nú eitthvað í kringum 1:15 á heimsvísu og allt niður í 1:5 fyrir móðurbergsolíu, sem Bandaríkjamenn hófu að vinna í stórum stíl upp úr 2010.

Móðurbergsolía (e. "tight oil" eða "shale oil") er olía sem liggur í berginu djúpt undir yfirborði jarðar. Í hefðbundinni olíuvinnslu er borholan lóðrétt og olían dæld beint upp úr henni, en í móðurbergsolíuvinnslu þarf að nota flóknari tækni: borholan er lárétt og inn í hana þarf fyrst að dæla efnablandað háþrýstivatn til þess að losa um olíuna sem liggur í þunnum lögum klemmd inni í berginu. Þá er hægt að dæla olíunni upp á yfirborðið, en sú olía er léttari og orkuinnihald hennar lægra en af hefðbundinni olíu (eins konar annars-flokks hráolía). Þessi aðferð við að sækja olíuna heitir vökvabrot (e. "fracking").

Fyrir slíka vinnslu þarf að bora borholur eins og fyrir venjulega vinnslu, nema að "uppskeran" fyrir hverja borholu er miklu minni en af hefðbundinni vinnslu þannig að borholurnar þurfa að vera miklu fleiri og vinnslan því bæði dýr, vatnsfrek og plássfrek. Svona lítur þetta út á Bakken-olíusvæðinu í Norður-Dakóta:

Og á Permian-basin olíusvæðinu í Texas:

Þessi olíuvinnsla hefur bjargað Bandaríkjamönnum frá olíuskorti á síðustu árum. Hversu lengi sú redding dugar er hins vegar mjög umdeilt. Olíkt hefðbundnum borholum gefa móðurbergsborholur mikið af sér á fystu árum vinnslunnar en framleiðslan lækkar mjög hratt eftir það, sem þýðir að bora þarf sífellt fleiri holur til að viðhalda framleiðslugetunni.

Annar galli er að þessi vinnsla krefst mjög dýrra fjárfestinga og aðeins mjög hátt olíuverð á mörkuðum getur réttlátt slíkar fjárfestingar (þess vegna hófst þessi vinnsla á árunum eftir að hráolíuverð náði hámarki árið 2008, 140 $ tunnan).

Hingað til hafa flest fyrirtæki sem sérhæfa sig í þessari vinnslu í Bandaríkjunum verið rekin með tapi. Það segir sig sjálft að fyrirtækjarekstur getur ekki lifað á endalausri skuldasöfnun. Bjartsýnustu spár gera reyndar ráð fyrir að framleiðslan úr þessari vinnslu gæti tvöfaldast fram að árinu 2030, en jafnvel það mundi ekki duga til að vega upp á móti samdrátt í framleiðslu hefðbundinnar olíu.

Kanadamenn hafa á sama tíma gripið til annars konars olíuvinnslu: vinnslu úr olíusöndum, einnig kallaðir tjörusandir. Sú olíuvinnsla er enn orkufrekari, með EROI upp á 1:2, svo orkufrek reyndar að Kanadamenn hafa haft í hyggju að reisa kjarnorkuver í þeim eina tilgangi að framleiða orku fyrir olíuvinnsluna. Slík er ólíufíkn heimsins í dag...

Svona lítur olíusandsvinnslan út:

Staðan í dag er þannig að framtíð olíuframleiðslu í heiminum hangir að mestu leyti á örlögum óhefðbundinnar olíuframleiðslu: móðurbergsolía í Bandaríkjunum og olíusandar í Kanada. Sú framtíð er ekki björt, enda hafa margir háttsettir menn úr olíubransanum varað við yfirvofandi olíuskort. Sjálfir Rússar, sem eru helsti olíubirgir Evrópu, hafa viðurkennt að olíuframleiðsla þeirra hafi líklega náð hámarki árið 2018:

En hvað með aðra olíuframleiðendur?

Árið 2009 létu Áströlsk yfirvöld vinna ýtarlega skýrslu þar sem fyrrverandi stjórnendur úr olíuleitarbransanum voru fengnir til þess að reyna að spá fyrir um þróun olíuframleiðslu í heiminum á 21. öldinni. Spáin var í formi myndrita sem sýndu líklega þróun á mismunandi olíusvæðum heims og er vel þekkt skýrsla meðal olíusérfræðinga. Svona leit myndritið út fyrir Suður-Ameríku:

Toppnum gæti nú þegar hafa verið náð, en hugsanlega gæti komið annar toppur í kringum 2030. Svo er það Afríka:

Þrátt fyrir að olíuvinnsla hafi byrjað tiltölulega seint í Afríku virðist sem toppnum sé nú þegar náð (2020), og spáin gerir ráð fyrir mjög hraðan samdrátt.

Snúum okkur nú að Evrópu, sem er eiginlega bara Noregur og Bretland: Þar var toppnum náð um árið 2000, og brekkan niður á við er ansi brött eins og sést á myndinni. Spruning hvort nágrannar okkar Norðmennirnir þurfi ekki að finna sér eitthvað annað að gera mjög fljótlega…

Vestur-evrópa, Rússland og Asía eru líka búin að ná toppnum fyrir nokkrum árum. Tveir helstu framleiðendurnir, Kína og Rússland, eru báðir á niðurleið:

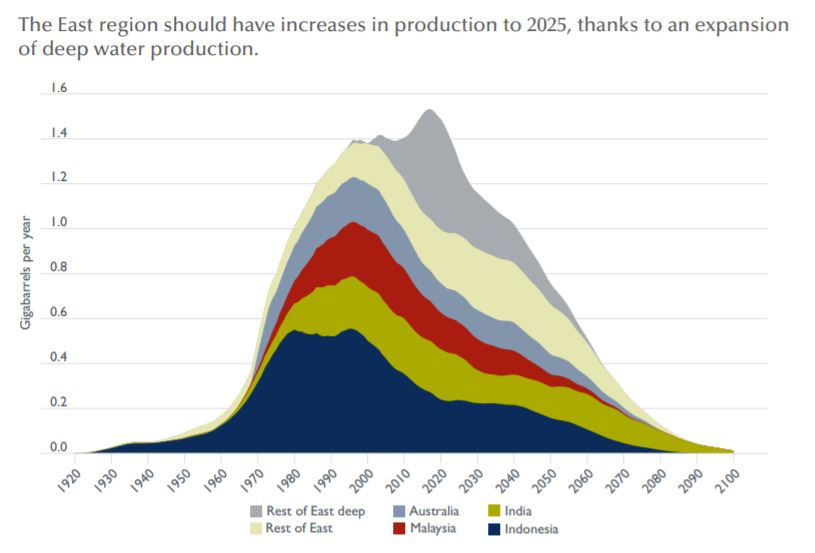

Suðaustur-Asía og Ástralía náðu einhverju hámarki í framleiðslu um árið 2000, en þökk sé djúpolíuvinnslu úti á hafi (Offshore deep) tekst að fresta toppnum til 2020:

Svo eru það Miðausturlöndin, en þar eru mörg af stærstu olíuframleiðendum heims, með Sádí-Arabíu í fyrsta sæti. Framleiðslan á svæðinu virðist hafa náð einhverju hámarki um 2008 en gæti haldist nokkuð stöðug fram að 2030-40:

Að lokum er það heimurinn í heild, en samkvæmt spánni hefur toppnum verið náð árið 2020:

Við tókum kannski ekkert eftir því þar sem við vorum á kafi í Covid-faraldrinum og eftirspurn eftir olíu lá niðri af þeim sökum, en ef eitthvað er að marka þessa spá er ljóst að við verðum vör við olíuskort á næstu árum og áratugum.

Ef framleiðslan dregst saman eins hratt og myndritið gefur til kynna þá lækkar hún frá 27 milljörðum tunna árið 2020 niður í 15 milljarðar árið 2050: það er næstum 50% samdráttur á 30 árum, eða 2% árlegur samdráttur! Á sama tíma mun eftirspurn aukast í fjölmennum löndum eins og Indlandi og Kína þar sem millistéttin er að sækja í sig veðrið og menn dreymir það eitt að tileinka sér hinn vestræna lífsstíl með einn bíl á mann og helst tvær flugferðir á ári.

Þessi 2% samdráttur í framleiðslu er náttúrulega bara meðaltal og þar verða Ísland og önnur Evrópulönd tvöfaldir taparar þar sem þau þurfa að flytja inn stærstan hluta af olíunni sem þau nota. Það sem gerist þegar útflutningslöndin anna ekki lengur eftirspurn er að þau draga úr útflutningi, þannig að olíuneyslan hjá þeim getur haldist stöðug eða jafnvel aukist, en framboðið á heimsmarkaði verður þeim mun minni, og skorturinn lendir verst á þeim sem eiga enga olíu heima fyrir. Samdrátturinn gæti því orðið miklu meiri en 2% hjá Evrópulöndum og þar sem hagkerfi okkar eru enn mjög háð olíu getur þetta valdir djúpar og langvinnar kreppur. Þennan yfirvofandi skort hafa ýmsir sérfræðingar varað við, svo sem bankinn Goldman Sachs, forstjóri franska olíurisans Total, forstjóri Sádí-Arabíska olíurisans Aramco, belgíska hugveitan European Policy Centre, franska hugveitan Shift Project og fjölmargir aðrir…

Við Íslendingar eigum það til að halda að við séum sér á báti þar sem við eigum nóg af endurnýanlegri orku og séum þess vegna svo lítið háðir jarðefnaeldsneyti. Það er að mörgu leyti sjálfsblekking. Ef við horfum á tölur um orkunotkun Íslands þá lítur hún svona út:

Olía er sem sagt "aðeins" um 20% af orkunotkun okkar samkvæmt þessu, en það er vegna þess að við erum með nokkur stór álver sem þurfa gríðarlegt magn af raforku og stækka þannig raforkusneiðina miðað við hinar (álverin kaupa 80% af raforkunni sem er framleidd á Íslandi). Ef við tökum álverin út úr þessu riti þá lítur hann svona út:

Nú er hlutfall ólíu í heildarorkunotkun orðið 36%. Það er mjög svipað og heimsmeðaltalið (37,5%), enda eru langflestir fólksbílar, ásamt öllum vörubílum, traktorum, skipum og flugvélum olíuknúin. Það segir sig síðan sjálft að þó áliðnaðurinn sé knúinn vatnsaflsorku, þá er hann líka háður olíu þegar kemur að skipaflutningum, en súrálið er flutt langar leiðir frá ýmsum heimshornum áður en ál er unnið úr því á Íslandi og flutt síðan aftur út með skipi, aðallega til Evrópu. Í heimi þar sem orka er af skornum skammti, sérstaklega olía sem hentar vel til alls kyns vöruflutnings, er ekki víst að það verði lengur raunhæft að hafa framleiðsluna svo langt frá bæði hráefnisbirgjum og viðskiptavinum.

Olíuskorturinn sem er framundan mun að öllum líkindum hitta okkur jafn illa og aðrar Evrópuþjóðir þrátt fyrir það mikla magn endurnýjanlegrar orku sem við höfum, svo að þótt við gerum ekkert til að draga úr olíunotkun að eigin frumkvæði, þá munum við samt neyðast til þess á endanum, af jarðfræðilegum ástæðum.

Nú er spurningin þessi: hvernig verður lífið eftir olíunni? Annað hvort vöknum við núna og reynum sjálf að finna svör við þeirri spurningu og skapa okkur nýja framtíð á eigin forsendum, eða framtíðin mun þvinga okkur til þess, á hennar forsendum, í formi orkukreppu og efnahagskrísa. Eða eins og Winston Churchill orðaði það eitt sinn:

"If you don't take change by the hand,

It will take you by the throat."

Comments